Dywidendy

Relacje gospodarcze pomiędzy Polską a Ukrainą coraz częściej prowadzą do zacieśniania współpracy pomiędzy podmiotami z obu krajów. Ukraińskie firmy decydują się na założenie w Polsce spółek zależnych, traktując je jako narzędzie ekspansji gospodarczej czy dywersyfikacji ryzyka. Z kolei osoby fizyczne posiadające ukraińską rezydencję podatkową coraz chętniej inwestują w polskie spółki – stając się tym samym beneficjentami zysków generowanych przez te podmioty. Analogiczne tendencje obserwuje się również po stronie polskiej.

Głównym celem działalności gospodarczej jest osiąganie zysku. Jednym z najpowszechniejszych sposobów, w jaki właściciele przedsiębiorstw czerpią korzyści z wypracowanego zysku, jest wypłata dywidendy. Powstaje jednak uzasadnione pytanie, w jaki sposób dywidenda ta powinna zostać opodatkowana. Odpowiedzi na to pytanie należy poszukiwać zarówno w przepisach krajowych, jak i przede wszystkim w Konwencji między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy w sprawie unikania podwójnego opodatkowania (dalej: Konwencja)[1].

Postanowienia umowy o unikaniu podwójnego opodatkowania

Zgodnie z postanowieniami Konwencji, dywidendy mogą podlegać opodatkowaniu zarówno w państwie, w którym odbiorca dywidendy ma miejsce zamieszkania lub siedzibę, jak i w państwie, w którym siedzibę ma spółka wypłacająca dywidendę (państwo źródła). Przepisy Konwencji określają maksymalną wysokość podatku pobieranego w państwie źródła – tzw. podatku u źródła (ang. Withholding Tax). Zgodnie z art. 10 ust. 2 Konwencji pobierany podatek u źródła nie może przekroczyć:

- 5% kwoty dywidend brutto, jeżeli odbiorcą dywidend jest spółka (inna niż spółka osobowa), której udział w kapitale spółki wypłacającej dywidendy wynosi co najmniej 25 procent,

- 15% kwoty dywidend brutto we wszystkich pozostałych przypadkach.

Występuje zatem sytuacja, w której ta sama dywidenda podlega opodatkowaniu zarówno w państwie źródła, jak i w państwie rezydencji odbiorcy na podstawie obwiązujących przepisów krajowych. Z uwagi na to, podatnik może zastosować odpowiednią metodę unikania podwójnego opodatkowania przewidzianą w Konwencji, która pozwala na eliminację lub złagodzenie skutków podwójnego opodatkowania.

Zakład

Powyższe postanowienia Konwencji nie są stosowane, jeżeli osoba uprawniona do dywidendy wykonuje w drugim Państwie, w którym znajduje się siedziba spółki wypłacającej dywidendy, działalność zarobkową przez zakład położony w tym Państwie bądź wykonuje w tym drugim Państwie wolny zawód w oparciu o stałą placówkę, która jest w nim położona, i gdy udział, z którego tytułu wypłaca się dywidendy, rzeczywiście wiąże się z działalnością takiego zakładu lub stałej placówki.

Metoda odliczenia proporcjonalnego (metoda kredytu podatkowego)

Zgodnie z art. 24 Konwencji, polski podatek zapłacony zgodnie z ustawodawstwem Polski i z postanowieniami Konwencji, pobierany bezpośrednio lub przez potrącenie z tytułu tego dochodu, będzie co do zasady zaliczany na poczet podatku ukraińskiego z tytułu tego dochodu, od którego odliczany będzie podatek ukraiński. Natomiast, jeżeli osoba mająca miejsce zamieszkania lub siedzibę w Polsce uzyskuje dochody z tytułu dywidend, które mogą być opodatkowane w Ukrainie, to Polska zezwoli na potrącenie od podatku dochodowego tej osoby kwotę równą podatkowi dochodowemu zapłaconemu w Ukrainie.

Takie potrącenie nie może jednak przekroczyć tej części podatku od dochodu obliczonego przed dokonaniem potrącenia, która odnosi się do dochodu podlegającego opodatkowaniu w państwie źródła.

Należy jednak zaznaczyć, iż zastosowanie stawki podatku wynikającej z Konwencji jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji.

Wypłata dywidendy do Ukrainy

Dywidenda wypłacona przez spółkę mającą siedzibę na terytorium Polski na rzecz osoby mającej miejsce zamieszkania w Ukrainie Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, o których mowa w ust. 1, są obowiązani pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń) lub stawianych do dyspozycji podatnika pieniędzy lub wartości pieniężnych z tytułów dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych w wysokości 19%[2]. Przepis ten stosuje się jednak z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska[3]. Zgodnie z art. 10 ust. 2 Konwencji polska spółka dokonując wypłaty dywidendy na rzecz osoby fizycznej ma obowiązek pobrania podatku u źródła w wysokości 15%. Jednakże zastosowanie tej stawki jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji. | Dywidenda wypłacona przez spółkę mającą siedzibę na terytorium Polski na rzecz spółki mającej siedzibę w Ukrainie Osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne będące przedsiębiorcami, które dokonują wypłat należności z tytułu dywidend oraz innych przychodów (dochodów) z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, są obowiązane jako płatnicy pobierać w dniu dokonania wypłaty zryczałtowany podatek dochodowy od tych wypłat[4] w wysokości 19% uzyskanego przychodu (dochodu)[5]. Płatnik może jednak zastosować niższą stawkę wynikającą z art. 10 ust. 2 Konwekcji: 15% lub 5% kwoty dywidend brutto (jeżeli odbiorcą dywidend jest spółka (inna niż spółka osobowa), której udział w kapitale spółki wypłacającej dywidendy wynosi co najmniej 25 procent). Zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania jest możliwe pod warunkiem udokumentowania siedziby podatnika dla celów podatkowych uzyskanym od podatnika certyfikatem rezydencji. |

Przy weryfikacji warunków zastosowania obniżonej stawki podatku wynikających z przepisów prawa podatkowego, płatnik jest obowiązany do dochowania należytej staranności. Przy ocenie dochowania należytej staranności uwzględnia się charakter, skalę działalności prowadzonej przez płatnika oraz powiązanie płatnika z podatnikiem[6].

Mechanizm pay and refund

Zgodnie z art. 41 ust. 12 ustawy o PIT oraz 26 ust. 2e Ustawy o CIT, przy wypłacie na rzecz podmiotu powiązanego należności podlegających podatkowi u źródła, których łączna wartość na rzecz tego samego podatnika przekracza w roku podatkowym 2 000 000 zł, obowiązuje mechanizm tzw. pay-and-refund. Oznacza to, że zamiast skorzystania z obniżonej stawki wynikającej z przepisów Konwencji, płatnik zobowiązany jest do poboru podatku według ustawowej stawki 19% od nadwyżki ponad wskazany limit. Następnie podatnik lub płatnik mogą wystąpić o zwrot pobranego podatku[7].

Aby uniknąć obowiązku poboru 19% podatku, spółka wypłacająca dywidendę może złożyć oświadczenie, iż:

- posiada dokumenty wymagane przez przepisy prawa podatkowego dla zastosowania stawki podatku wynikającej z umów o unikaniu podwójnego opodatkowania;

- po przeprowadzeniu weryfikacji, o której mowa w ust. 1, nie posiada wiedzy uzasadniającej przypuszczenie, że istnieją okoliczności wykluczające możliwość zastosowania stawki podatku wynikającej z umów o unikaniu podwójnego opodatkowania[8].

„Przyjmując za Państwem, że przed dokonaniem wypłaty dochowają Państwo należytej staranności poprzez weryfikację wszystkich danych, przedłożonych przez Podatnika pod kątem ich zgodności i adekwatności z informacjami zawartymi w posiadanym certyfikacie rezydencji, zryczałtowany podatek należy pobrać wg stawki – 15% przychodu w przypadku gdy łączna kwota postawionych do dyspozycji udziałowca pieniędzy lub wartości pieniężnych z tytułu dywidendy nie przekroczy kwoty 2.000.000 zł. Natomiast zgodnie z art. 41 ust. 12 ustawy o podatku dochodowym od osób fizycznych Spółka zobowiązana będzie pobrać podatek w wysokości 19% przychodu w przypadku gdy łączna kwota postawionych do dyspozycji udziałowca pieniędzy lub wartości pieniężnych z tytułu dywidendy przekroczy kwotę 2.000.000 zł.[9]”

Otrzymanie dywidendy z Ukrainy

Dywidenda otrzymana przez osobę fizyczną – rezydenta polski od podmiotu z Ukrainy

Dywidenda otrzymana przez osobę fizyczną – rezydenta polski, stanowi przychód z kapitałów pieniężnych[10] i podlega opodatkowaniu zryczałtowanym podatkiem dochodowym w wysokości 19%[11]. Ze względu na fakt, że spółka ukraińska, dokonując wypłaty dywidendy, pobrała podatek u źródła, powyższe przepisy należy stosować z uwzględnieniem postanowień Konwencji[12].

Zgodnie z art. 24 ust. 2 lit. b Konwencji w celu uniknięcia podwójnego opodatkowania dochodów z tytułu dywidend należy zastosować metodę proporcjonalnego odliczenia, tzw. metodę kredytu podatkowego. Zgodnie natomiast z art. 27 ust. 9 ustawy o PIT, osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej oraz osiągają również dochody ze źródeł przychodów znajdujących się poza terytorium Rzeczypospolitej Polskiej, a umowa o unikaniu podwójnego opodatkowania nie stanowi o zastosowaniu metody wyłączenia z progresja, dochody te łączy się z dochodami ze źródeł przychodów położonych na terytorium Rzeczypospolitej Polskiej. W tym przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi dochodowemu zapłaconemu w obcym państwie. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym.

Dywidenda otrzymywana przez spółkę mającą siedzibę na terytorium Polski od podmiotu z Ukrainy

Dywidenda otrzymana przez podatnika będącego osobą prawną stanowi przychód z zysków kapitałowych opodatkowany 19% podatkiem dochodowym[13]. Zgodnie zaś z postanowieniami Konwencji ukraińska spółka dokonując wypłaty dywidendy ma obowiązek pobrania podatku u źródła w wysokości 5% – jeżeli spółka polska posiada co najmniej 25% udziałów w jej kapitale, lub 15% w pozostałych przypadkach.

Zgodnie z art. 24 ust. 2 lit. b Konwencji w celu uniknięcia podwójnego opodatkowania dochodów z tytułu dywidend należy zastosować metodę proporcjonalnego odliczenia, tzw. metodę kredytu podatkowego. Zgodnie natomiast z art. 20 ust. 1 Ustawy o CIT, jeżeli podmiot mający siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, osiąga również dochody (przychody) poza terytorium Rzeczypospolitej Polskiej i dochody te podlegają w obcym państwie opodatkowaniu, w rozliczeniu za rok podatkowy dochody (przychody) te łączy się z dochodami (przychodami) osiąganymi na terytorium Rzeczypospolitej Polskiej. W tym przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi zapłaconemu w obcym państwie. Kwota odliczenia nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w obcym państwie.

Limity

Łączna kwota odliczenia nie może przekroczyć tej części podatku, która została obliczona przed dokonaniem odliczenia i która proporcjonalnie przypada na dochód uzyskany z tego źródła dochodu.

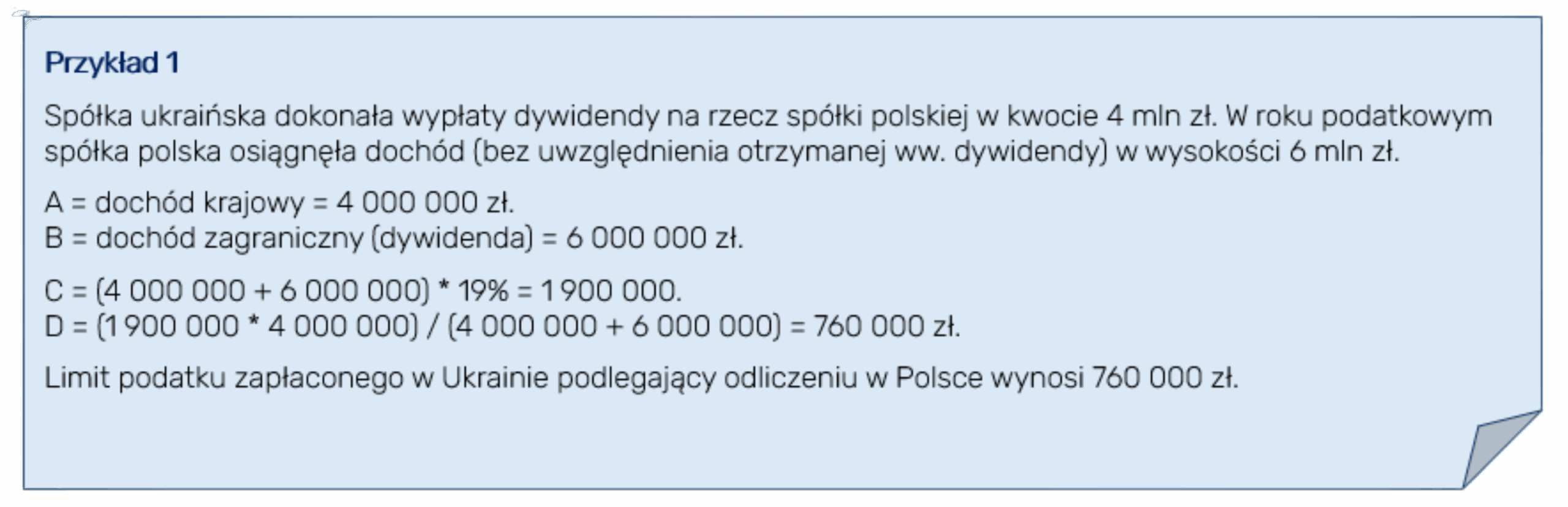

Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 28 lipca 2023 r., 0114-KDIP2-1.4010.302.2023.1.MW, wskazał, iż: „W celu dokonania prawidłowego obliczenia limitu podatku [art. 20 ust. 1 Ustawy o CIT] zapłaconego za granicą podlegającego odliczeniu od podatku dochodowego od osób prawnych, należy:

- obliczyć podatek (zgodnie z regulacjami ustawy o CIT) od sumy dochodów uzyskanych w kraju i za granicą, tj.:

(A+B) x 19% = C

gdzie:

A – dochód krajowy,

B – dochód zagraniczny,

C – wyliczona kwota podatku od łącznych dochodów;

- następnie wyliczony podatek (C) (od łącznych dochodów) należy pomnożyć przez dochód uzyskany za granicą (B), a następnie podzielić przez łączny dochód z kraju i zagranicy, tj.: (C x B) / (A+B) = D – limit podatku zapłaconego w państwie źródła podlegający odliczeniu.”

Dodatkowe odliczenie – posiadanie więcej niż 75% udziałów w kapitale spółki ukraińskiej

Zgodnie z art. 20 ust. 2 Ustawy o CIT, w przypadku gdy:

- spółka mająca siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej uzyskuje dochody (przychody) z tytułu dywidend oraz inne przychody z tytułu udziału w zyskach osób prawnych, oraz

- dochody (przychody), o których mowa w pkt 1, uzyskiwane są z tytułu udziału w zyskach spółki podlegającej opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania, na terytorium państwa, z którym Rzeczpospolita Polska posiada obowiązującą umowę o unikaniu podwójnego opodatkowania, niebędącego państwem członkowskim Unii Europejskiej lub innym państwem należącym do Europejskiego Obszaru Gospodarczego albo Konfederacją Szwajcarską, oraz

- spółka, o której mowa w pkt 1, posiada w kapitale spółki, o której mowa w pkt 2, bezpośrednio nie mniej niż 75% udziałów (akcji)

– odliczeniu podlega również kwota podatku od dochodów, z których zysk został wypłacony, zapłaconego przez spółkę ukraińską w państwie jej siedziby, w części odpowiadającej udziałowi spółki polskiej w wypłaconym zysku spółki ukraińskiej.

Powyższego przepisu nie stosuje się, jeżeli wypłata dywidendy lub innych należności z tytułu udziału w zyskach osób prawnych została dokonana w wyniku likwidacji spółki dokonującej wypłaty

Odliczenie to ma zastosowanie w przypadku, gdy spółka polska posiada udziały (akcje) spółki ukraińskiej nieprzerwanie przez okres dwóch lat, również w sytuacji, gdy okres dwóch lat nieprzerwanego posiadania udziałów (akcji) upływa po dniu uzyskania dywidendy.

[1] Konwencja między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu i majątku, sporządzonej w Kijowie dnia 12 stycznia 1993 r. (Dz.U. z dnia 26 maja 1994 r., dalej: Konwencja).

[2] Art. 41 ust. 4 w zw. z art. 30a ust. 1 pkt 4 Ustawy o PIT

[3] Art. 30a ust. 2 Ustawy o PIT

[4] Art. 26 ust. 1 Ustawy o CIT

[5] Art. 22 ust. 1 Ustawy o CIT

[6] Art. 26 ust. 1 Ustawy o CIT / art. 41 ust. 4aa Ustawy o PIT

[7] Art. 28b ust. 1 Ustawy o CIT / art. 44f ust. 1 Ustawy o PIT

[8] Art. 26 ust 7a Ustawy o CIT / art. 41 ust. 15 Ustawy o PIT

[9] Pismo z dnia 12 sierpnia 2024 r., Dyrektora Krajowej Informacji Skarbowej, 0114-KDIP3-1.4011.422.2024.1.AK

[10] Art. 17 ust. 1 pkt 4 Ustawy o PIT

[11] Art. 30a ust. 1 pkt 4 Ustawy o PIT

[12] Art. 30a ust. 2 Ustawy o PIT

[13] Art. 22 ust. 1 Ustawy o CIT