Nagrania ze szkoleń podatkowych

SZCZEGÓŁY

Nagranie zawiera omówienie dwóch tematów z zakresu cen transferowych:

Analiza porównawcza w świetle kontroli celno skarbowych

Program:

- Dobór próby badawczej.

- Analiza profilu funkcjonalnego.

- Wybór filtrów badawczych.

- Przedziały rynkowe.

Transakcje transgraniczne z podmiotami powiązanymi – na co zwrócić uwagę w 2026 r.?

Program:

- Transakcje transgraniczne vs. ryzyka.

- Transakcje transgraniczne: wybrane ryzyka w analizie porównawczej.

Czas trwania nagrania: 41 minut 53 sekundy

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Rola Tax Managera w obszarze cen transferowych

Program:

- Compliance i obowiązki dokumentacyjne.

- Przeprowadzanie analiz ekonomicznych i kontroli ryzyka.

- Zarządzanie polityką cen transferowych.

- Współpraca wewnętrzna.

- Kontrole podatkowe i spory.

Czas trwania nagrania: 15 minut 52 sekundy

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Podatek u źródła (WHT) – jak zminimalizować ryzyko?

Program:

- Mitygacja ryzyka

- Trendy interpretacyjne

- Rynkowość transakcji

- Oświadczenie następcze o stosowaniu preferencji

- IFT-1/IFT-1R lub IFT-2/IFT-2R lub PIT-8AR/CIT-10Z

- Projektowane zmiany deregulacyjne – projekt ustawy o zmianie ustawy uPIT i uCIT

- Zmiana modelu Konwencji OECD oraz komentarza

- Dzielony substrat osobowo-majątkowy (SMO)

- Warunki do zastosowania LTA

- Mechanizm pay&refund

Czas trwania nagrania: 18 minut 44 sekundy

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Podatek minimalny krajowy

Program:

- Zakres podmiotowy i przedmiotowy regulacji

- Kalkulacja wskaźnika rentowości – wyłączenia z przychodów i kosztów podatkowych

- Stawka podatkowa i podstawa opodatkowania

- Podstawa opodatkowania

- Podstawa opodatkowania – odliczenie

- Zasady rozliczenia podatku

- Wyłączenia podmiotowe

Czas trwania nagrania: 17 minut 27 sekund

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Podatek od przerzuconych dochodów – stan na 2026 rok

Program:

- Przedmiot i podstawa opodatkowania

- Przerzucone dochody – czym są?

- Koszty kwalifikowane

- Stawka podatkowa

- Rozliczenie podatku

- Wyłączenie z opodatkowania

Czas trwania nagrania: 15 minut 32 sekundy

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Estoński CIT – kontynuacja czy wyjście?

Program:

- Zasady opodatkowania ryczałtem od dochodów spółek (CIT Estońskim)

- Utrata prawa do opodatkowania ryczałtem od dochodów spółek

- Termin płatności ryczałtu od dochodów spółek po wyjściu z CIT Estońskiego

Czas trwania nagrania: 20 minut 14 sekund

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

Ulgi B+R i inne ulgi proinnowacyjne – co przynosi 2026 r.?

Program:

- Ulga na działalność badawczo-rozwojową

- Ulga na innowacyjnych pracowników

- Ulga na robotyzację

- Ulga na prototypy

Czas trwania nagrania: 13 minut 08 sekund

SZCZEGÓŁY

Nagranie zawiera omówienie dwóch tematów z zakresu zmian w Ordynacji podatkowej 2026 – MDR i kluczowe zmiany dla bieżących rozliczeń:

Planowane zmiany w MDR – wybrane propozycje uproszczeń legislacyjnych

Program:

- Zakres przedmiotowy

- Informacja MDR -3

- Wewnętrzna procedura MDR

- Kodeks karny skarbowy

Pozostałe zmiany w Ordynacji 2026 mające wpływ na bieżące rozliczenia

Program:

- Rozstrzyganie wątpliwości na korzyść strony

- Wyłączenie naliczania odsetek za zwłokę zaległości podatkowych

- Ordynacja podatkowa – projektowane zmiany:

- Doprecyzowanie rodzaju terminu ulegającego wydłużeniu w przypadku, gdy jego koniec przypada na sobotę lub dzień ustawowo wolny od pracy (projektowany art. 12 § 5 OP)

- Doprecyzowanie kolejności zaliczania wpłat dokonanych tytułem rat, na które rozłożono podatek lub zaległość podatkową wraz z odsetkami za zwłokę, oraz rat podatku (projektowany art. 62 § 3 OP)

- Podwyższenie kwoty uprawniającej do zapłaty podatku przez inny podmiot niż podatnik (projektowany art. 62b § 1 pkt 3 OP)

- Wydłużenie biegu terminu przedawnienia zobowiązania podatkowego (projektowany art. 70f OP)

- Zniesienie wymogu składania wniosku o stwierdzenie nadpłaty

- Umożliwienie opatrywania zawiadomień ZAW-NR podpisem przez pełnomocnika do podpisywania deklaracji (projektowany art. 117ba §3a OP)

- Uproszczenie trybu korygowania deklaracji z urzędu przez organ podatkowy w ramach czynności sprawdzających

Czas trwania nagrania: 36 minut 52 sekundy

SZCZEGÓŁY

Nagranie zawiera omówienie dwóch tematów z zakresu VAT:

Transakcje międzynarodowe w 2026 roku – na co zwrócić uwagę?

Program:

- Rozróżnienie transakcji oraz przygotowanie dokumentacji niezbędnej dla jej prawidłowego ujęcia

- Digitalizacja rozliczeń

- Szczególne typy transakcji – łańcuchowe oraz trójstronne

- W jaki sposób zabezpieczyć transakcje?

- Jak praktycznie się przygotować do kontroli?

Bezpieczne transakcje w VAT – jak chronić firmę przed karuzelą?

- Jak działa karuzela VAT

- Omówienie wyroków

- TSUE Sprawy połączone C-354/03, C-355/03 i 0484/03

- I SA/Łd 218/19 – Wyrok WSA w Łodzi

- Wyrok TSUE w sprawie C-277/14 Stehcemp

- Procedura należytej staranności

- Fałszywa faktura

Czas trwania nagrania: 43 minuty 04 sekund

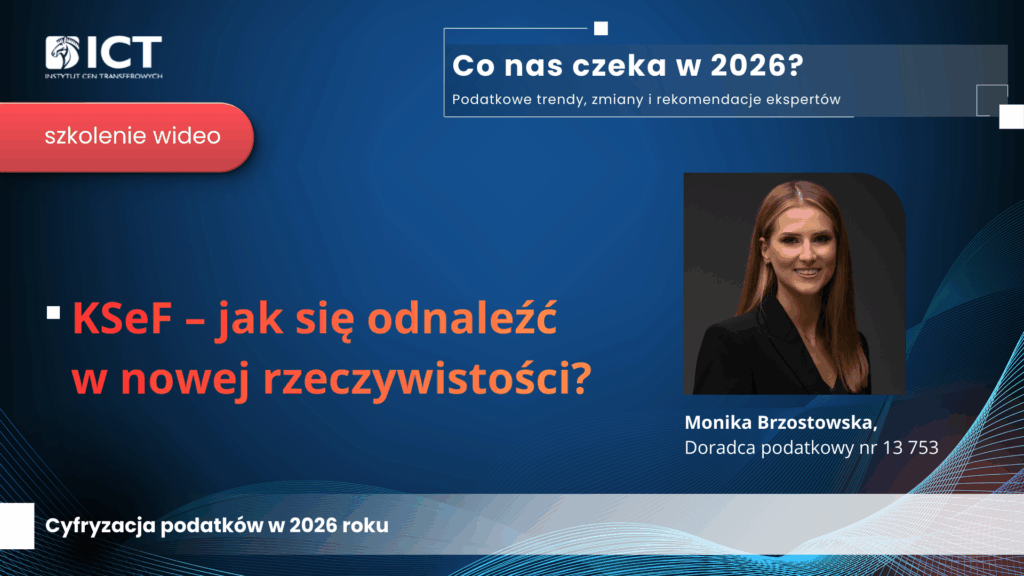

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

KSeF – jak odnaleźć się w nowej rzeczywistości?

- Czy wszystkie faktury wystawia się w KSeF? Faktury poza KSeF. Kto może nie wystawiać e-Faktur?

- Kiedy nie ma obowiązku?

- Przekazanie faktury ustrukturyzowanej podmiotowi zagranicznemu

- Oznaczanie faktury ustrukturyzowanej podmiotowi zagranicznemu

- Udostępnianie faktur nie-podatnikom VAT

- Faktura dla podmiotów zagranicznych.

- Faktura dla osób nieprowadzących działalności gospodarczej.

Czas trwania nagrania: 25 minut 31 sekund

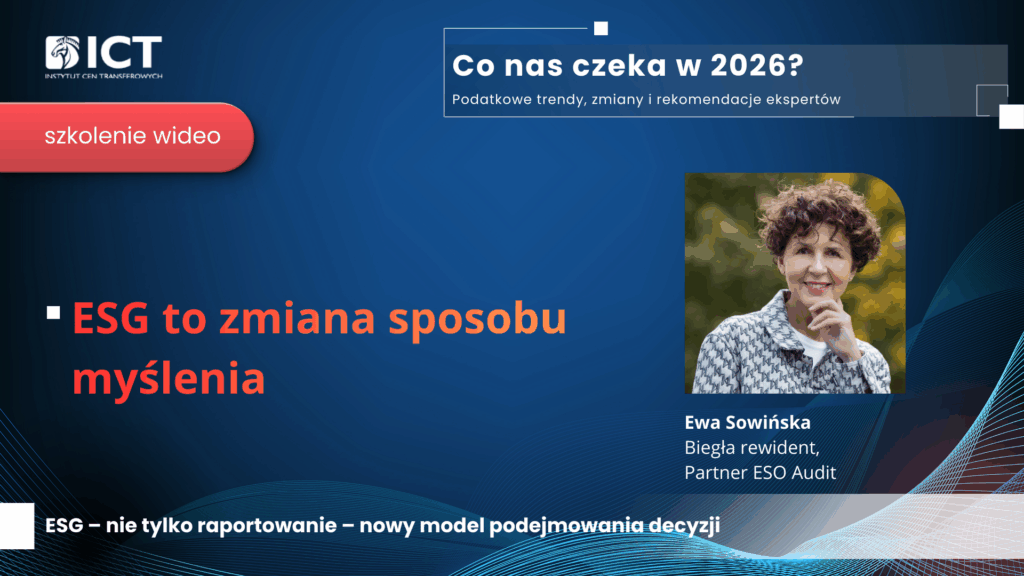

SZCZEGÓŁY

Nagranie zawiera omówienie tematu:

ESG to zmiana sposobu myślenia

- PANA (Polska Agencja Nadzoru Audytowego) – Sprawozdanie z kontroli tematycznych atestacji sprawozdawczości zrównoważonego rozwoju

- Pakiet Omnibus a raportowanie ESG w 2026 roku – co oznacza dla firm CSRD i ESRS

- CHAOS regulacyjny – Apel o efektywne wprowadzenie zmian w raportowaniu ESG

- Oczekiwania wobec FIRM ze strony:

- Instytucji finansowych

- Inwestorów instytucjonalnych

- Klientów

- Otoczenia społecznego

- Skutki i koszty wpływu zmian klimatu na zdrowie publiczne.

Czas trwania nagrania: 27 minut 44 sekundy

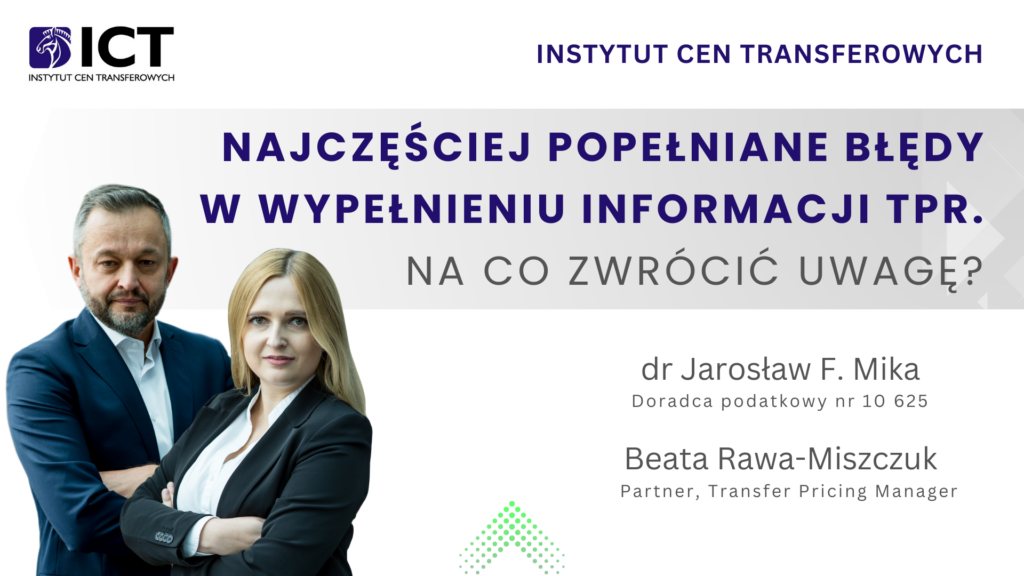

SZCZEGÓŁY

Najczęściej popełniane błędy w wypełnieniu informacji TPR. Na co zwrócić uwagę?

Informacja o cenach transferowych stanowi kluczowy obowiązek nałożony delegacją ustawową w przepisach ustawy o podatku dochodowym od osób prawnych.

Informacja TPR stanowi zbiór szczegółowych informacji o transakcjach zawieranych pomiędzy podmiotami powiązanymi. Obowiązek złożenia informacji TPR stanowi element procesu uszczelnienia i uproszczenia systemu podatkowego. Celem wprowadzenia informacji TPR-C jest również precyzyjne typowanie podmiotów do kontroli.

Termin złożenia informacji TPR wynosi 11 miesięcy po zakończeniu roku podatkowego.

Serdecznie zapraszamy do pobrania nagrania, w którym przybliżamy, na co należy zwrócić uwagę przy wypełnianiu informacji TPR.

Program:

1. Identyfikacja i zastosowanie odpowiedniej kategorii transakcji kontrolowanej.

2. Raportowanie transakcji realizowanych z rajami podatkowymi.

3. Raportowanie transakcji zwolnionych z obowiązku dokumentacyjnego.

4. Podpis deklaracji. Kto może podpisać formularz. Jaki podpis jest akceptowalny.