Ratio legis przepisów w zakresie cen transferowych obejmuje m.in. zapobieganie ustalania wynagrodzenia w transakcjach kontrolowanych prowadzonych przez podmioty powiązane, niezgodnie z zasadą ceny rynkowej (ang. arms length principle). Zatem regulacje w tym zakresie dotyczą podmiotów wykazujących powiązania – m.in. kapitałowe, zarządcze, rodzinne[1].

Minister Finansów (MF) dokonując wykładni prawa poprzez wydanie interpretacji ogólnej[2] zaprezentował stanowisko rozszerzające obowiązek podmiotowy z zakresu cen transferowych także na podmioty niepowiązane. Obowiązek taki MF wywiódł z brzmienia treści definicji transakcji kontrolowanej. Stosownie do przepisu art. 11a ust. 1 pkt 6 uCIT[3], transakcja kontrolowana oznacza identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, w tym przypisywanie dochodów do zagranicznego zakładu, których warunki zostały ustalone lub narzucone w wyniku powiązań.

Transakcje prowadzone z podmiotami niepowiązanymi, które przekroczyły progi kwotowe wskazane w art. 11k pkt. 2 uCIT mogą podlegać obowiązkowi dokumentacyjnemu w zakresie cen transferowych w sytuacji, gdy warunki transakcji zostały narzucone przez inny podmiot z grupy lub zostały ustalone (wynegocjowane) w imieniu podatnika przez inny podmiot/podmioty[4]. W tym przypadku na uzasadnienia obowiązku podatkowego należy spojrzeć kompleksowo, poprzez zestawienie regulacji ustawowej (definicja transakcji kontrolowanej) z interpretacją ogólną MF. Uwagę przykuwają użyte w definicji sformułowania „ustalone lub narzucone w wyniku powiązań”. W interpretacji ogólnej MF odniósł się do nich wskazując, że nie oznaczają one, że transakcje muszą być dokonywane bezpośrednio przez podmioty powiązane, wystarczy, by powiązania miały wpływ na ustalenie treści działań

o charakterze gospodarczym. Z powyższego wynika, że warunki danej transakcji kontrolowanej mogą zostać ustalone lub narzucone przez podmiot powiązany, który nie jest bezpośrednio stroną transakcji. Przykładem, który ilustruje powyższe zagadnienie jest np. sytuacja ustalenia cen zakupu towarów lub usług, w drodze centralnych negocjacji warunków transakcji pomiędzy podmiotami powiązanymi a niepowiązanym dostawcą. W przytoczonej sytuacji warunki transakcji nie zostały ustalone bezpośrednio z podmiotem niepowiązanym, lecz wynegocjowane centralnie w imieniu podmiotów powiązanych przez podmiot centralny (lub podmiot dedykowany do przeprowadzenia negocjacji w sposób centralny) dla wybranej grupy podmiotów. Narzucenie warunków transakcji podmiotom powiązanym ilustruje także sytuacja, w której warunki ustalane są jednostronnie w imieniu podmiotu lub grupy podmiotów powiązanych przez podmiot centralny z grupy, przy czym podmiot ten nie musi być bezpośrednią stroną transakcji.

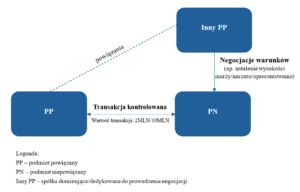

Jako przykład transakcji kontrolowanych, w których ceny mogą być, bądź są kształtowane w wyżej wymieniony sposób, można wskazać m.in. transakcje leasingu floty samochodowej, dla których wybór leasingodawcy, warunki umowy (w tym wynagrodzenie) zostały wynegocjowane przez podmiot wiodący w grupie (podmiot mający największe możliwości negocjacji kontraktów). Identyfikację obowiązku w zakresie cen transferowych dla tego typu transakcji prezentuje poniższy schemat.

Rysunek 1. Schemat rozpoznania obowiązku w zakresie cen transferowych

Źródło: opracowanie własne.

Innym przykładem transakcji z podmiotem niepowiązanym podlegającym pod obowiązek dokumentacyjny w zakresie cen transferowych może być cash pool. W takiej transakcji rolę pool leadera pełni niepowiązany bank (vide odpowiedź na pytanie 134 TPR, zawarte w TPR Informacja o cenach transferowych – pytania i odpowiedzi[5]). Warto zwrócić uwagę na fakt, że mimo tego, że MF w wymienionym powyżej informatorze wskazuje na bank jako pool leadera opisywanej transakcji, to praktyka pokazuje, że ta funkcja może być pełniona także przez jedną z powiązanych stron transakcji.

Obowiązek w zakresie cen transferowych dla transakcji z podmiotami niepowiązanymi objąć może zatem co do zasady wymóg sporządzenia:

- dokumentacji lokalnej (LF), jeśli zostaną spełnione przesłanki z art. 11k uCIT,

z uwzględnieniem art. 11n, który wymienia transakcje kontrolowane nieobjęte obowiązkiem sporządzenia LF, - analizy cen transferowych wymienionej w art. 11q ust.1 pkt 3, z wyłączeniem wynikającym z art. 11q ust. 3a uCIT,

- informacji o cenach transferowych (informacja TPR) – zgodnie z art. 11t uCIT.

Konkludując, w transakcjach kontrolowanych podmioty powiązane mają obowiązek ustalania cen na warunkach rynkowych – jeśli warunki transakcji z podmiotem niepowiązanym zostały narzucone lub ustalone przez podmiot centralny, to podatnik będzie zobowiązany do wypełnienia obowiązków w zakresie cen transferowych. Istotnym jest zatem dokonanie przeglądu transakcji z podmiotami niepowiązanymi w kontekście wypełnienia przesłanek określonych w definicji transakcji kontrolowanej.

Autor: Zuzanna Gaworska – Asystent podatkowy

[1] Z zastrzeżeniem transakcji innych niż kontrolowane prowadzonych z rajami podatkowymi (art. 11o uCIT).

[2] Interpretacja ogólna Nr DCT1.8203.4.2020 Ministra Finansów z dnia 29 grudnia 2021 r. w sprawie definicji transakcji kontrolowanej.

[3] Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. 2023 poz. 2805).

[4] Pod pojęciem podmiotu/podmiotów, w tym przypadku, można rozumieć spółkę dominującą, zależną lub dedykowaną do przeprowadzenia negocjacji.

[5] TPR Informacja o cenach transferowych – pytania i odpowiedzi, wydanie czwarte, grudzień 2023, MF.