W dniu 21 lipca br. Dyrektor Krajowej Informacji Skarbowej wydał interpretacją indywidualną (sygn. 0111-KDIB2-1.4010.184.2020.2.AR) w przedmiocie ustalenia możliwości skorzystania ze zwolnienia z obowiązku sporządzenia lokalnej dokumentacji cen transferowych oraz terminu sporządzenia dokumentacji podatkowej.

Przedmiotem działalności Wnioskodawcy jest sprzedaż detaliczna paliw do pojazdów silnikowych na stacjach paliw. Spółka dokonywała w 2019 roku transakcji z podmiotami powiązanymi kapitałowo mającymi siedzibę na terytorium Rzeczpospolitej Polskiej.

Wnioskodawca nie poniósł straty podatkowej w okresie od 1 stycznia 2019 r. do 31 grudnia 2019 r.

Podatnika naszła wątpliwość czy w przypadku przepisów obowiązujących od 1 stycznia 2019 r. Spółka jest uprawniona do skorzystania z przesłanki wyłączenia z obowiązku sporządzenia lokalnej dokumentacji na podstawie art. 11n Ustawy o podatku dochodowym od osób prawnych w zakresie transakcji z powiązanymi podmiotami krajowymi, które nie poniosły straty.

Zgodnie z przytoczonym artykułem obowiązek sporządzenia dokumentacji cen transferowych nie ma zastosowania do transakcji kontrolowanych zawieranych wyłącznie przez podmioty powiązane mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej w roku podatkowym, w którym każdy z tych podmiotów powiązanych spełnia łącznie następujące warunki:

- nie korzysta ze zwolnienia, o którym mowa w art. 6,

- nie korzysta ze zwolnienia, o którym mowa w art. 17 ust. 1 pkt 34 i 34a,

- nie poniósł straty podatkowej.

W ocenie Wnioskodawcy w przypadku, gdyby którakolwiek ze spółek powiązanych zawierających transakcję z Wnioskodawcą poniosła stratę podatkową ? zwolnienie z art. 11n pkt 1 Ustawy o podatku dochodowym od osób prawnych nie będzie miało zastosowania dla danej transakcji.

Powyższe stanowisko zostało potwierdzone prze z Dyrektora Krajowej Informacji Skarbowej.

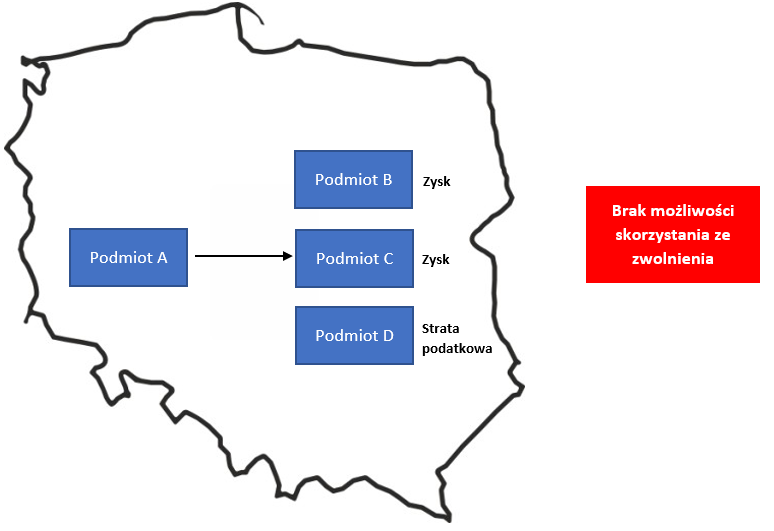

Brak możliwości skorzystania z opisanego zwolnienia prezentuje poniższy schemat.

Schemat 1. Zwolnienie z obowiązku sporządzenia dokumentacji cen transferowych na podstawie art. 11n ustawy o podatku dochodowym od osób prawnych

W ramach przykładu podmiot A sprzedaje wyroby na rzecz podmiotów B, C oraz D. Wszystkie podmioty są powiązane kapitałowo oraz mają siedzibę na terytorium RP.

W świetle opisanego powyżej stanowiska podmiot A nie będzie mógł skorzystać ze zwolnienia z obowiązku sporządzenia dokumentacji cen transferowych z uwagi na fakt, iż pomiot D poniósł stratę podatkową ze źródła przychodów, w ramach którego rozliczana jest powyższa transakcja.

Autor: Beata Rawa ? Transfer Pricing Manager